Blog

11 marzo, 2020

Que si 4 ps, que si 7 ps, la verdad es que se ha escrito y dicho mucho acerca de las variables clave para que un producto funcione y para que su marketing sea exitoso. Todo cuenta, que nadie lo dude, ha sido así, y siempre será así. El día de hoy nos centramos en un “clasicazo”, que nunca pasa de moda, el packaging. ¿De verdad es tan importante? Si, de verdad lo es, y si alguien tiene alguna duda que se pase por cualquier supermercado. Las tres variables que más van a marcar nuestra decisión de compra en un lineal (en uno físico quizá más todavía que online, aunque Amazon tiene unos lineales extensísimos también, pero los tiene online) son la imagen que tengamos previa del producto o empresa, la imagen que tiene el producto en sí, y el precio. Sí, el precio es siempre una variable clave, para cualquier decisión de compra o de inversión. Que nadie se engañe, no tenemos la vida que queremos, tenemos la vida que podemos financiar, y eso se basa en nuestros ingresos, nuestra capacidad de ahorro y la liquidez de la que dispongamos en cada momento, entre otras variables financieras. Pero no estamos aquí para hablar de precio, hoy vamos a hablar de packaging, si bien este, tiene una relación directa con el precio, sólo hay que comparar el packaging de cualquier producto de gran consumo de una marca potente y de las principales, con una marca blanca. Todo cuenta, y todo influye, y como nos entre un producto por los ojos, influye muchísimo.

Hoy, vamos a comentar una marca de patatas fritas. Lo sé, las patatas fritas son un producto, a priori, simple, y que supone un desembolso muy pequeño de dinero, pero señores, que nadie se engañe, el packaging tiene también su importancia en este sector, en el que se compite a cara de perro. No las he probado todavía pero me han hablado de unas patatas fritas españolas, concretamente murcianas, que se hacen llamar “Pijo”, un nombre, muy español, y desde luego, muy murciano también, en las que, no sólo el naming es rompedor, también lo es el packaging.

La verdad es que tiene un look & feel muy rompedor, totalmente en línea con su naming y con la imagen que quieren dar. Son unas patatas fritas diferentes, para personas diferentes, o mejor dicho, para tomar de una manera diferente. Lógicamente, no sólo el packaging tiene su punto particular, también sus sabores. En mi modesta opinión, todo parece encajar muy bien, hay un trabajo de branding por detrás muy bien hecho. Otra cosa es que nos guste el nombre, o el look & feel, que nos sintamos identificados con esa imagen… Ese es otro tema totalmente diferente, de lo que vengo a hablar hoy, es del packaging de este producto, que, unas patatas fritas “de bolsa” que entran rompiendo, y que rompen simplemente con verlas. Personalmente, e insisto, esta es mi modesta opinión, me parece un look súper rompedor, y que, sin duda, aporta un toque absolutamente diferencial a estas patatas fritas respecto a las típicas que podemos encontrar en un supermercado, o en otro tipo de superficies. Desde fuera, desde luego, llaman la atención y mucho, y de manera que, resulta, cuando menos, interesante, y sobre todo auténtica.

Parece que la aventura no les está yendo nada mal, distribuyen ya en toda España y están dando el salto a otros países, como Portugal y Francia. Lo cierto es que, desde fuera, parece que hay mucho trabajo detrás de esta marca de patatas fritas, no sólo en el producto en sí, que seguro que también, me refiero al look & feel, a cómo se ha trasladado ese branding al packaging, porque, al final, no nos engañemos, estamos hablando de un producto muy de gran consumo, como son unas patatas de bolsa. Eso sí, estos señores de Murcia han sabido darle un toque visual, francamente diferencial, y eso cuenta, y mucho. Personalmente, estoy como loco por probarlas. Enhorabuena “pijos”, gran trabajo de naming, branding y packaging.

10 enero, 2018

La campaña de Navidad de 2017, ha sido sin duda muy buena, de las mejores que se recuerdan en años, y eso que las de 2016 y 2015 también fueron bastante buenas, aunque, todo parece indicar, a pesar de todo, que en líneas generales, lo peor pasó ya hace tiempo, insisto, a pesar de todo. Famosa ha tenido una campaña de Navidad también bastante buena, y es que, se han vendido muchos, pero que muchos juguetes estas últimas semanas. La cifra de facturación de Famosa, un auténtico clasicazo español, ha sido de 39,9 millones de euros, en la campaña de Navidad, en España. Esta cifra convierte a Famosa en el número uno en España con una cuota de mercado por encima del 10%. Le siguen, en la campaña de Navidad, en España, Hasbro, con 35,4 millones, Mattel con 26,6 millones, Playmobil con 23,2 millones de euros y Lego con 21,8 millones de euros. Insisto, cifras muy buenas.

El mercado ha crecido en 2017 respecto a 2016 un 7% en España, bastante por encima de la inflación, lo que refleja que el gasto real en este tipo de artículos ha crecido realmente. Famosa ha obtenido resultados muy buenos con sus tres marcas de muñecas estrella, y que son, por supuesto, tres clásicos de las navidades en España, Nancy, Pinypon y Nenuco. Estas son muy buenas noticias para Famosa, que deja atrás años muy difíciles, de cifras negativas, siendo 2017 el segundo año consecutivo que cierra en números negros.

Se viene diciendo desde hace meses que el fondo propietario de Famosa busca vender. Si ese fuera el caso, parece que Famosa se ha portado muy bien el año pasado porque Papá Noel y los Reyes Magos han traído muy buenas cifras esta Navidad. No sé si finalmente se venderá la empresa o no, pero, desde luego, es una señal magnífica que la principal juguetera del país tenga tan buenas cifras de ventas, sin duda un indicador de los mejores, y al que pocas veces se le presta atención. Si las familias no gastan, muy mal irán las cosas, y los juguetes no son precisamente un bien de primera necesidad. Que las familias españolas gasten en juguetes, es un indicio de que las cosas van, por lo menos, bien, y de que las perspectivas, al menos, no son malas para los próximos meses.

Bien hecho por parte de Famosa, que ha sido capaz de darle la vuelta a la situación en apenas cuatro ejercicios. Seguro que algunos querrían que hubiese llevado menos tiempo, pero detrás de estas cifras hay, seguro, mucho esfuerzo, y mucho trabajo bien hecho.

Juan Aitor Lago Moneo

Director de Investigación de Constanza Business & Protocol School

16 noviembre, 2017

NH Hotel Group lo está haciendo muy bien, en un sector, como hemos comentado varias veces desde este blog, francamente difícil con fuertes inversiones de capital y con mucho gasto en mano de obra, absolutamente necesario por otra parte. De enero a septiembre de 2017, los ingresos del grupo han llegado a los 1.169 millones de euros, lo que supone un incremento respecto al mismo periodo de 2016 del 6,7%. Son unas cifras francamente buenas. Insisto, es cierto que la economía a nivel mundial, sobre todo en mercados considerados tradicionalmente como industrializados, donde tiene mucha presencia NH, está mejorando, pero casi 1.200 millones de euros de facturación es una cifra excelente, sobre todo porque supone crecer casi un 7%.

El beneficio neto en estos primeros nueve meses de 2017 ha sido de 24,5 millones de euros, es decir, un 13,7% más que en el mismo periodo de 2016. La verdad es que hay que tener mucho cuidado con las cifras de beneficio, y sobre todo con todo lo que ha sido tocado por la contabilidad en general, personalmente me gusta analizar la cifras de negocios, es decir, la facturación y el flujo de caja, pero, sin duda, que mejore el beneficio es otra excelente noticia, sobre todo para los accionistas. Comenta la empresa que la mejora en la facturación se debe, sobre todo al muy buen comportamiento de cuatro mercados muy relevantes para la hotelera, España, Bélgica, Holanda y Luxemburgo. Otra cifra muy importante, que ha mejorado, y mucho entre 2016 y 2017, al menos en los primeros 9 meses del año es el EBITDA, es decir, el resultado bruto de explotación, básicamente, los ingresos menos los gastos reales del negocio (es decir, se saca intereses, depreciaciones y amortizaciones de este cálculo), ha sido de 170 millones de euros, nada más y nada menos que un 37% más que en 2016. Este crecimiento es una verdadera pasada. ¿Cómo se ha logrado mejorar el resultado de explotación de esta manera? Todo un clásico que nunca falla, una magnífica combinación de reducción de gastos y aumento de la facturación.

Fuente: www.altodirectivo.com

Lo cierto es que las cifras son muy buenas, y las perspectivas de crecimiento de la empresa muy alentadoras. De todo lo que hemos comentado, me quedo con el incremento de la facturación, muy buena señal, pero, sobre todo, con la mejora del EBITDA, porque quiere decir que se están haciendo las cosas con cabeza. Que una empresa sea capaz de vender más con menos gasto quiere decir que había unas cuentas líneas de gasto que no aportaban ningún valor al negocio, ni al cliente, ni al accionistas. Insisto, muy buena señal esta reducción de gastos, que, a la vista está, parece que no estaban aportando nada, al menos, a tenor del crecimiento del EBITDA, y sobre todo de la facturación. Muy buenas cifras para NH y muy buenas perspectivas de futuro.

Juan Aitor Lago Moneo

Director de Investigación de Constanza Business & Protocol School

13 noviembre, 2017

El sector juguetero está viviendo unos momentos un tanto turbulentos, y es que, los operadores de este sector, en este sentido me centro principalmente en los fabricantes, tienen que hacer frente a una serie de retos francamente complicados:

1º.- Competidores duros de roer: los juguetes electrónicos, y sobre todo, videoconsolas, y no sólo videoconsolas, todo tipo de videojuegos en el dispositivo que sea, les hace más daño del que parece, y aunque los videojuegos llevan en el mercado desde los años 80, no es menos cierto que cada año se produce una lucha encarnizada por ganar cuota de mercado en el mercado infantil. Nada hace prever que esta competencia vaya a disminuir en el futuro, ni muchísimo menos.

2º.- Estacionalidad de las ventas: una enorme proporción de las ventas de juguetes se producen en apenas 3 – 5 semanas, y esto es así a nivel mundial, es decir, que exportar a otros países no va a reducir esta estacionalidad.

3º.- Cambios fuertes en distribución: la manera en la que se compran juguetes está cambiando, y lo está haciendo muy rápidamente. Estamos hablando de un sector muy tradicional en el que durante décadas se ha vendido exactamente de la misma manera, o, al menos, con muy pocos cambios. La digitalización del retail está afectando de lleno a este sector, y es necesario que los fabricante sean capaces de adaptarse a estos cambios.

4º.- Descenso de natalidad en mercados tradicionales: digámoslo claramente, cada vez hay menos niños en occidente, y esto no es nada nuevo, de hecho, esto es algo que viene ocurriendo prácticamente desde la segunda crisis del petróleo de finales de los años 70. Los fabricantes de juguetes tienen, si o si, que entrar, de la mejor manera posible en mercados con tendencias positivas en lo que se refiere a población infantil.

Fuente: https://www.hasbro.com/es-es/brands

Ante todos estos retos, los fabricantes están reaccionando de la mejor manera que pueden, una de esas estrategias pasa por la creación de empresas más grandes, sobre todo, con más marcas y acuerdos, que sean, al menos sobre el papel, más fuertes. Desde hace ya meses se rumorea que se puede producir una fusión entre dos gigantes norteamericanos del sector, Hasbro y Mattel. Lo cierto es que la entrada en quiebra de Toys R Us ha puesto muy nervioso a más de un directivo en EEUU, y es que esto supone un cambio enorme en la manera en la que se han vendido los juguetes hasta ahora, y las previsiones de ventas para este año de ambas compañías han sido revisadas a la baja. Veremos qué pasa, aunque, si Amazon se sigue haciendo fuerte en la venta de juguetes, como parece que así será, es muy probable que veamos movimientos de fusiones en el futuro.

Juan Aitor Lago Moneo

Director de Investigación de Constanza Business & Protocol School

7 noviembre, 2017

Me encanta el gran consumo, es una muestra evidente de como se sienten las familias, de hecho, es un indicativo muy claro, cuando las familias tienen buena posición, y no menos importante, buenas perspectivas, gastan más, y además realizan mayores inversiones. Esto ha sido así desde el que mundo es mundo, mucho antes siquiera de que existiera el dinero, sin duda, uno de los grandes inventos de la humanidad al que se presta menos atención de la que se debería, por desgracia. Kraft Heinz es un clasicazo del gran consumo, y en concreto de la alimentación, sin duda lo más básico y necesario en cualquier economía. Que la economía mundial está creciendo, es una realidad, basada en que EEUU sigue por buen camino y China, a pesar de todo, sigue aguantando. En Europa hace ya tiempo que pasó lo peor, y las economías europeas siguen creciendo a pesar de las tensiones generadas por el Brexit. La cuestión, como siempre, es, cuanto va a durar esto, pero mientras, hay que aprovechar el momento.

Kraft Heinz, sin duda alguna, lo está aprovechando, y es que, la facturación de la compañía entre julio y septiembre de 2017 ha sido de 6.314 millones de dólares. El crecimiento no parece muy significativo, un 0,8% respecto al mismo periodo del año anterior, pero en mercados tan maduros y con productos de alimentación, es una cifra respetable, aunque la última palabra la tendrán, lógicamente, los accionistas. Lo que sí que ha crecido de una manera fuerte es el beneficio neto, que ha sido de 944 millones de dólares, un 12% más. Lo cierto es que, en este tercer trimestre de 2017, las ventas de la empresa han crecido en todo el mundo salvo en EEUU, donde han caído un 0,3%, es muy poco, pero es el único área en el que no crecen. En Europa las ventas han crecido un 7,3%, en Canadá un 1,6% y en el resto del mundo un 1,6%. Lo cierto es que todo el retail tradicional, el comercio minorista, se está viendo afectado de una manera fortísima en EEUU por la imparable digitalización del mercado y las nuevas tendencias de consumo. Sea como fuere, las cosas no le están yendo mal a esta empresa, insisto, de un sector, súper tradicional y en el que la variable precio es de enorme relevancia. A este respecto, me gustaría añadir que, cada vez más, la variable precio pesa en nuestras decisiones como compradores, y algo me dice que esto será así durante al menos la primera mitad de este siglo, aunque, ya veremos qué pasa.

Juan Aitor Lago Moneo

Director de Investigación de Constanza Business & Protocol School

7 septiembre, 2017

Tener una divisa fuerte suele ser el objetivo de cualquier banco central, o no, depende del país de dicho banco central. Lo cierto es países que viven de atraer grandes inversiones extranjeras, o de atraer patrimonios e inversiones de personas de otros países suelen tener interés en disponer de divisas fuertes, pero todo tiene un límite.

Tener una divisa fuerte es fantástico en un país en el que las importaciones son enormes, ya que esto permite abaratarlas y mucho. Además, en línea con las importaciones, cualquier inversión realizada por el Estado, por empresas y ciudadanos de dicho país se hacen en condiciones francamente ventajosas ya que dichas inversiones o adquisiciones son mucho más baratas (siempre que puedan hacerse, lógicamente siempre hay ciertas restricciones a extranjeros). El problema viene cuando la fortaleza de una divisa pone en serio peligro el crecimiento económico del país. Eso es lo que puede suceder en la zona euro. Uno de los principales problemas que tiene el euro como divisa es que, las diferencias que hay entre los países que lo tienen como divisa son tan grandes, que no es nada fácil llevar a cabo una política monetaria adecuada para todos ellos. Son muchos los que critican al Banco Central Europeo, pero lo cierto es que no lo tiene nada fácil, de hecho, en mi modesta opinión, si hay una política monetaria difícil de dirigir, esa es la de la zona euro. Pero volvamos a los serios inconvenientes de la fortaleza del euro. Europa en general, y la zona euro en particular, necesitan exportar. En los casos particulares de Italia y España, buena parte de su crecimiento económico debe venir por las exportaciones, de hecho, en el caso de España, lo poco que se salvaba en los peores momentos de la crisis fue la capacidad exportadora de sus empresas. Es más, debido a un euro fuerte, el ajuste para tratar de lograr competitividad tuvo que buscarse vía salarios, es decir, con bajadas en los sueldos. De hecho, en un momento de fuerte crecimiento como el que se vive en estos momentos en España, los salarios siguen ajustados y no suben debido, en parte, a que la fortaleza del euro hace que se gane competitividad muy poco a poco. Bien es cierto que una economía puede ser enormemente competitiva con una divisa fuerte, pero una buena devaluación del euro habría ahorrado sufrimiento a países como Italia, Irlanda, Portugal y España, pero a Francia le habría venido de maravilla.

Sea como fuere, el caso es que el dólar está sufriendo lo suyo desde hace meses frente al euro. Esto tiene, sin duda, un componente muy positivo y muy relevante para la zona euro, y es que el petróleo y sus derivados se han abaratado, pero las exportaciones de la zona euro están sufriendo más de lo necesario. Por ejemplo, que España haya hecho récord absoluto de turistas extranjeros este verano tiene un enorme valor, no sólo por la cifra en sí misma, también hay que destacar que hacerlo con una divisa tan fuerte como el euro tiene mucho mérito. De hecho, si el euro hubiera estado más bajo, seguramente se habría podido vender un poco más caro, pero esa es otra cuestión.

Fuente: www.eleconomista.es

Lo relevante es qué va a hacer el Banco Central Europeo lo que queda de este año y sobre todo cara a 2018, ¿subirá tipos de interés dando un respiro a los bancos, o los mantendrá donde están para no comprometer el crecimiento? A esto, hay que añadir una cuestión aún más relevante si cabe, ¿mantendrá las políticas en lo que se refiere a las compras de deuda que finalizan en 2017, o las mantendrá en 2018? Sin duda estos son temas muy relevantes y de difícil respuesta. Subir tipos de interés y abandonar los programas de compra de deuda pueden tener un impacto francamente negativo en la zona euro, sobre todo en países como Italia, Francia o España, núcleo duro del euro y también de la UE ahora que los británicos han anunciado que se van, aunque parece que no se quieren ir del todo, pero sin duda se quieren ir, sin pagar nada a la Unión Europea, pero pagando un dineral, suponiendo esto un importantísimo ahorro para las arcas británicas, pero un ahorro que no será tal y que les costará más dinero, según lo que dicen y desdicen las autoridades británicas en lo que se refiere al brexit… En fin, ahora que parece que los británicos estarán con dos pies fuera de la UE, pero con la punta del dedo gordo del pie izquierdo dentro, es francamente relevante que España, Italia y Francia estén bien fuertes y sólidos. Sea como sea, este otoño parece que será movidito en lo que se refiere a los mercados de divisas, claro que, con todos los respetos, ¿ha habido alguna vez un año tranquilo? El mundo es así, se mueve, se mueve y se vuelve a mover, aunque, es muy importante estar al tanto de lo que sucede. Personalmente, creo que una depreciación (no he dicho devaluación) del euro, nos vendría de maravilla, nos daría un pequeño respiro, y nos permitiría, a todas las economías del euro ganar competitividad en los mercados globales de bienes y servicios, aunque, habrá que ver qué ocurre. Lo gordo vendrá en octubre, así que, con calma, está ya a la vuelta de la esquina.

Juan Aitor Lago Moneo

Director de Investigación de Constanza Business & Protocol School

4 septiembre, 2017

Estamos hablando de dos clasicazos de la moda y el gran consumo en Francia, Galeries Lafayette, los grandes almacenes franceses por antonomasia y La Redoute, una de las enseñas de venta por catálogo más relevantes del mundo van a unir su futuro, y es que, todo apunta a que Galeries Lafayette va a adquirir el 51% de las acciones de La Redoute. Si esta adquisición se hace bien, la verdad es que ambas empresas pueden salir ganando y mucho. Veamos qué pueden aportar una a la otra:

– Galeries Lafayette: tiene una marca y unos emplazamientos, y un músculo financiero de enorme relevancia en el país con el mayor número de turistas del mundo en el año 2016.

– La Redoute: sin duda, los conocimientos de venta online de La Redoute pueden ser de enorme utilidad para Galeries Lafayette. Hay que tener en cuenta La Redoute es una empresa fundada en el año 1837, y que está profundamente especializada en la venta por catálogo.

Fuente: www.laredoute.es y www.galerieslafayette.com

La Redoute es una empresa que el año pasado facturó 750 millones de euros, una cifra nada desdeñable, y que espera llegar a los 1.000 millones en el año 2021 haciendo uso de todas las sinergias posibles a través de la operación con Galeries Lafayette. Si algo ha demostrado La Redoute es una enorme capacidad de adaptación, no sólo a las tendencias en moda, también a las maneras en las que esta se distribuye, y, desde luego, eso es algo que no es nada fácil es un sector tan cambiante. Desconozco los importes de la operación, pero creo que tiene mucho sentido, siempre y cuando se deje seguir haciendo a La Redoute las cosas como las están haciendo, sobre todo en lo que se refiere a diseño y ventas. Personalmente, creo que lo tendría más sentido sería buscar las maneras de abaratar costes para ambas compañías, sobre todo en compras, pero también desde el punto de vista financiero se pueden negociar mejores condiciones, y desde luego, en departamentos centralizados de soporte, como pueden ser Finanzas o Recursos Humanos, por poner dos ejemplos.

Gran consumo está viviendo una nueva etapa de transformación y esto conlleva procesos de concentración para tratar de adaptarse a estas nuevas situaciones, y en esto, La Redoute sabe lo suyo, vender moda desde el año 1837 hasta nuestros días no ha debido ser nada fácil, y si lo han logrado es porque han sabido adaptarse muy bien, y rápido a los cambios, que, no nos engañemos, desde la década de los 30 del s. XIX ha habido unos cuantos, menciono algunos, sólo por comentar, dos guerras mundiales, la gran depresión, crisis del petróleo o la gran recesión… Sí, creo que La Redoute será capaz de hacer frente a lo que tenga que venir este siglo, y si lo hace de lo mano de Galeries Lafayette, seguro que logra encontrar nuevas herramientas que mejoren aún más sus habilidades.

Juan Aitor Lago Moneo

Director de Investigación de Constanza Business & Protocol School

28 agosto, 2017

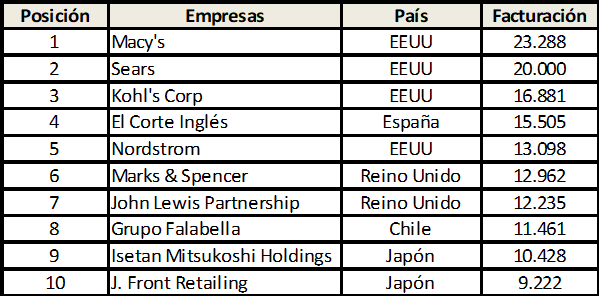

El Corte Inglés es una empresa que tiene buena parte de su negocio en España y en Portugal, por ello, sufrió la crisis económica de una manera directa e intensa. Las cifras de cierre del año 2016 muestran, no sólo que los ajustes que hizo la empresa han dado resultado, además son un indicio de que, al fin y de verdad, la recuperación está llegando a la economía real, y que los consumidores se están lanzando a comprar más.

El Corte Inglés está sorteando la digitalización del sector retail mejor que sus homólogos norteamericanos a los que Amazon está haciendo muchísimo daño, y, nada parece presagiar que esta situación vaya a cambiar.

TOP TEN GRANDES ALMACENES POR VOLUMEN DE FACTURACIÓN EN 2016

Fuente: elaboración propia a partir de datos procedentes de Diario Expansión

Nota: Cifras en millones de euros

La digitalización del sector retail, de los más relevantes en cualquier economía avanzada, por el número de empleos directos e indirectos que crea, entre otros motivos, es algo ya totalmente imparable. Inditex, por poner un ejemplo que me encanta, hace ya tiempo que apostó por el canal online, y lo cierto es que está consiguiendo muy buenos resultados y es un canal que no hace más que crecer. Dimas Gimeno, Presidente de El Corte Inglés lo ha manifestado de una manera muy clara al presentar las cifras, es del todo necesario, imprescindible y urgente que El Corte Inglés continúe con su proceso de digitalización. Lo cierto es que, personalmente creo que el futuro no es tanto el e-commerce por sí solo, cada vez vemos más casos de retailers en los que, lo que triunfa es ser omnicanal. Es cierto que ser un retailer sin presencia online es, a mi juicio, imposible, pero si es posible ser un retailer únicamente online, ahora bien, los retailers offline tradicionales, tienen una gran oportunidad si son capaces de combinar sus tiendas físicas con una buena experiencia online, aunque, no es fácil la evolución, me temo que es, absolutamente necesaria. Inditex, a través de sus distintas marcas es un muy buen ejemplo de cómo se puede pasar de ser offline a omnicanal.

Por ahora, El Corte Inglés ha conseguido sobrevivir a la mayor crisis financiera por la que ha pasado España desde la Guerra Civil y Europa desde la Segunda Guerra Mundial, ha mejorado su posición financiera, y ha vuelto a la senda de un crecimiento sostenido. Sin duda, tal y como ha manifestado su Presidente, el reto más urgente para El Corte Inglés es integrar las tiendas físicas y el mundo online. La empresa sabe bien lo que tiene que hacer, y estoy convencido de que pondrán en marcha el mejor plan para lograrlo.

Juan Aitor Lago Moneo

Director de Investigación de Constanza Business & Protocol School

4 julio, 2017

Telepizza es uno de esos casos de éxito que me encantan. Estamos hablando de una empresa que nació en 1987 y que apenas nueve años después estaba cotizando en bolsa. Telepizza es hoy, la cadena de pizzerías no estadounidense más grande del mundo, y nació en un local de Madrid hace 30 años. La apuesta de Telepizza por Latinoamérica ha sido, tradicionalmente, muy fuerte, de hecho, opera ya en Bolivia, Chile, Colombia, Ecuador, El Salvador, Guatemala, Panamá, Paraguay y Perú. En total tiene en estos mercados 450 puntos de venta, pero, como todos los grandes, quiere más, mucho más. Actualmente, ha decidido poner el foco en México, donde desea llegar a los 500 puntos de venta a finales de 2018. Es una apuesta fuerte pero con mucha lógica. México es el mercado de habla hispana más grande del mundo con una población de unos 130 millones de personas, y en el que se gasta en restauración, en todo tipo de restauración, México es por tanto, un mercado fantástico para Telepizza.

Fuente: www.eleconomista.es

Lo cierto es que México es un mercado muy interesante pero tremendamente exigente, muy grande, con mucho potencial, pero muy competitivo y en el que buena parte de los grandes de la restauración están presentes, y las empresas mexicanas del sector también saben bien lo que se hacen. El plan de Telepizza pasa por entrar de una manera muy fuerte para lograr una posición consolidada y llevarse una parte importante del pastel. ¿Es posible? Desde luego, ¿es fácil? Por supuesto que no. Para ninguna empresa es fácil implantarse con éxito en otro país, como muy grande y muy fuerte que sea, pero eso no quiere decir ni mucho menos que sea imposible, de hecho, Telepizza ya ha sido capaz de introducirse con éxito en otros países. El plan para México es muy ambicioso, ya que abrir tan rápidamente 500 puntos de venta no es tarea sencilla, pero desde luego el mercado es capaz de absorber estas aperturas. Para que nos hagamos una idea del tamaño actual de Telepizza, estamos hablando de una empresa que en 2016 facturó 517 millones de euros a nivel global. México no será una aventura sencilla, pero, desde luego, merece la pena intentarlo con todo, como decía, México es el mercado de habla hispana más grande del mundo y uno de los países con más potencial de crecimiento del mundo.

Juan Aitor Lago Moneo

Director de Investigación de Constanza Business & Protocol School

26 junio, 2017

Cada vez que pensamos en comida rápida, pensamos en una hamburguesa y en la cadena más relevante a nivel mundial, McDonald’s, pero hay mucho más en este sector. Kentucky Fried Chicken, o KFC, como les gusta decir en Estados Unidos, está decidido a poner en marcha un plan en España que duplique su presencia hasta el año 2020. El plan pasa por llegar a los 200 establecimientos y una cobertura a nivel nacional, aunque también incluye Portugal, otro país para el que también tiene planes KFC.

Fuente: www.kfc.es

Este plan tendrá un impacto muy relevante en generación de puestos de trabajo, ya que se prevé que habrá 3.600 nuevos puestos de trabajo con estas aperturas. La verdad es que el plan es francamente ambicioso, ya que, si bien KFC lleva ya unos años en España, duplicar puntos de venta en apenas 3 – 4 años no es nada fácil. Personalmente, creo que Kentucky Fried Chicken puede crecer todavía mucho en España, sobre todo en determinadas ciudades y en determinados barrios, por lo general, con mucha población y con mucha rotación, pero, lo que está claro es que, el fast – food es algo que en España funciona muy bien. Todo apunta que los próximos serán muy buenos para todo lo que está relacionado con el gran consumo, así que, tiene mucho sentido esta clara apuesta por el crecimiento en un país, que, a pesar de su reducida renta per cápita comparado con otros países europeos, gasta mucho fuera de casa, y tiene una enorme cantidad de turistas extranjeros que llegan con ganas de salir, disfrutar y gastar, mucho o poco, pero gastar.

Juan Aitor Lago Moneo

Director de Investigación de Constanza Business & Protocol School

SÍGUENOS