Inditex imparable

16 marzo, 2017

Inditex imparable

Las cifras que ha presentado Inditex de cierre de ejercicio, son, sencillamente, extraordinarias. En un momento en que el negocio retail está en el punto de mira y que muchos expertos ven abocado poco menos que a la desaparición, que uno de los retailers más importantes del mundo presente unas cifras así es, cuando menos, algo fuera de lo normal. Bien es verdad que Inditex nos tiene acostumbrados, muy mal acostumbrados, a unos resultados fantásticos, y la verdad es que ya no es noticia que siga haciéndolo, pero no por ello debemos dejar de comentarlos, vaya pedazo de empresa.

Para empezar, en el ejercicio fiscal de 2016, el beneficio ha sido de 3.157 millones de euros, es decir, un 10% más que el año anterior, una verdadera pasada. Pero bueno, como sé que hay muchos que piensan que el beneficio puede ser engañoso hasta cierto punto, porque se presta a cálculos y ajustes contables, hablaremos de las ventas, es decir, de lo que se ha facturado en 2016: 23.311 millones de euros. Es decir, que Inditex factura un equivalente al 2,3% del PIB de España. Por cierto, las ventas han crecido un 12% en 2016 respecto a 2015. Que este 12% de crecimiento en ventas se traduzca en una subida del beneficio del 10% quiere decir que las cosas se hacen muy bien en Inditex y que tienen sus costes bajo control y su modelo de negocio perfectamente claro, vaya máquina es Inditex.

Zara sigue siendo la fuente principal de las ventas del grupo, con una facturación en 2016 de 15.394 millones de euros, esto es, un 13% más que en 2015. La plantilla de Inditex es ya de 162.450 empleados, un auténtico gigante.

Lo cierto es que Inditex lleva ya muchos ejercicios batiendo sus propios récords, creciendo sin parar y no parece que tenga techo en sus previsiones. Lo lógico es que siga creciendo porque mantiene unos planes de expansión que tienen mucha lógica y todo el sentido, y cada vez está haciendo más y lo hace mejor en el mundo online. Esta será la clave para todos los retailers de aquí al 2030, ¿seguiremos comprando en tiendas físicas o nos pasaremos del todo a la compra a través de internet? ¿Haremos compras de una manera mixta? Realmente va a depender mucho del producto y de las tendencias, pero no sólo de los consumidores jóvenes, de todos los consumidores. Por ahora, Inditex está apostando, claramente, por ambos canales, sigue abriendo tiendas y en online lo está haciendo francamente bien. Habrá que esperar para ver con más claridad las tendencias, aunque estoy convencido que al e-commerce le queda aún muchísimo recorrido. Desde estas líneas, nuestra más sincera enhorabuena a Inditex, sus accionistas, directivos y empleados por un excelente trabajo y unos extraordinarios resultados. ¡Larga vida a Zara!

Juan Aitor Lago Moneo

Director de Investigación de Constanza Business & Protocol School

Inditex Digital

15 diciembre, 2016

Inditex es sencillamente imparable, y buena parte del crecimiento está viniendo por su estrategia online. Inditex es un ejemplo de la digitalización de la economía. Bien es cierto que Inditex entró más tarde que sus competidores en el e-commerce, pero en los últimos años se ha hecho con el liderazgo, también en este canal. Las cifras no pueden ser mejores, en el último ejercicio fiscal, Inditex facturó por internet 1.157 millones de euros, suponiendo este canal el 5,54% de las ventas totales. No está nada mal para un canal al que le queda un futuro envidiable.

La cuestión es ¿dónde reside el éxito de Inditex en el mundo digital? ¿Por qué está logrando mejores cifras que sus competidores, también en este canal? Personalmente, creo que se debe a varios factores:

1º.- La base de la empresa es sólida como una roca: internet no es un canal más que ha aparecido de la nada, está incluido en la estrategia de la compañía, y se beneficia de todos los atributos de Inditex, sus diferentes marcas y el fuerte posicionamiento de cada una de ellas, su sólida distribución, y, sobre todo, su extraordinario departamento logístico. Que nadie lo olvide, la logística es la clave para que Inditex sea una auténtica máquina, muy bien engrasada por cierto, de vender ropa.

2º.- La omnicanalidad: este es un concepto que el Presidente de la empresa tiene muy claro. Internet y la tienda física son dos recursos de la empresa que deben complementarse a la perfección para dar un servicio completo al cliente. El cliente que compra online es el mismo que compra y que ha comprado siempre (excepto los clientes más jóvenes) en la tienda, en la tienda que tiene cerca de su casa, de su trabajo o en su lugar de vacaciones. Hay que recordar que la principal estrategia de marketing y de branding de Inditex ha sido desde sus inicios la tienda.

Fuente: www.inditex.com

Las previsiones para Inditex son fantásticas, tanto para el Inditex offline como para el Inditex online, aunque hay que tener en cuenta que esta diferencia no la hace la propia compañía, para Inditex, lo offline y lo online es todo una única cosa, una misma estrategia que se nutre de dos canales, y, personalmente, me parece un punto de vista más que acertado. Cada vez la separación entre el mundo físico y el digital es menor, la delgada línea que los separaba está desapareciendo a una velocidad increíble. Algunos analistas calculan que la facturación de Inditex vía e-commerce llegue a los 5.000 millones de euros en el año 2020, y suponga el 14% de la facturación total del grupo. No me atrevo a vaticinar hasta dónde puede llegar este gigante en lo que queda de década, pero no me extrañaría nada que alcanzase estas cifras.

Lo que me gusta del Inditex Digital es que se apoya, muchísimo, en aquellos atributos que le han hecho liderar el mercado textil mundial, su sistema logístico y de distribución y sus tiendas. Ese es el core business de Inditex, y lo que hará que triunfe en el mundo digital, que tiene cada vez menos de futuro y más de presente.

Juan Aitor Lago

Director de Investigación de Constanza Business & Protocol School

Imparable Inditex

21 septiembre, 2016

Todo accionista de cualquier empresa sueña con que aquellas compañías en las que tiene participación se conviertan en una máquina de hacer dinero. Pues eso es precisamente Inditex, una verdadera máquina, perfectamente engrasada y conducida. Inditex es, sencillamente imparable. Al analizar las cifras que ha publicado hoy, 21 de septiembre de 2016, me quedó de piedra porque son, francamente, extraordinarias, de otro planeta. Las cifras que vamos a comentar son del primer semestre de 2016 (es decir, de 1 de enero a 31 de julio según Inditex).

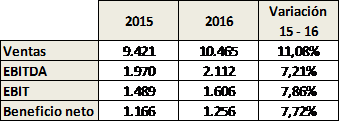

TABLA 1. Algunos datos financieros (datos en millones de euros).

Fuente: elaboración propia a partir de datos procedentes de Diario Expansión.

Las cifras son de por sí, fantásticas. El volumen de facturación de Inditex como grupo, a nivel mundial, es de 10.465 millones de euros, lo que supone un incremento de más del 11% respecto al mismo periodo del año pasado. El EBITDA ha crecido más de un 7% llegando a 2.112 millones de euros, mientras que el beneficio neto se queda en 1.256 millones de euros, creciendo casi un 8% respecto al mismo periodo del año anterior. Los resultados son, sencillamente, espectaculares, y más, si tenemos en cuenta que este periodo no incluye la campaña de Navidad, que, este año, seguro que será aún mejor que la del año pasado, al menos en Europa, Japón y Norteamérica.

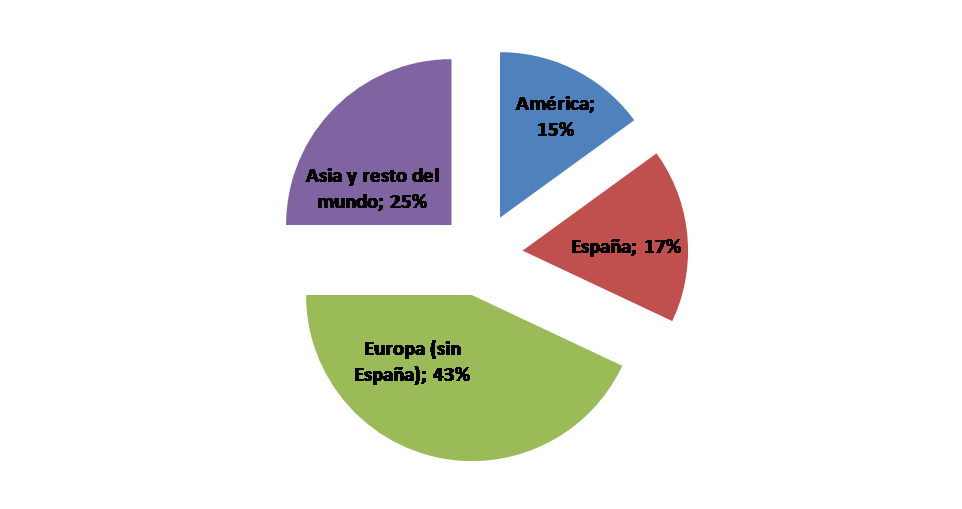

IMAGEN 1. Distribución de las ventas por zona geográfica

Fuente: elaboración propia a partir de datos de Diario Expansión

Pero, ¿dónde se juega los cuartos Inditex? Durante muchos años se ha venido diciendo que Inditex era muy fuerte en países emergentes, y es así. Sin embargo, la mayor parte de sus ingresos proceden de Europa, con un 43%, sin incluir España. De hecho, España suma el 17% de las ventas, por lo que, podemos decir, que la mayor parte del negocio que hace Inditex en el mundo lo hace en el viejo continente, con un 60% de las ventas. América supone el 15% y Asia y el resto del mundo el 25% restante. Esto supone que el potencial de crecimiento que tiene Inditex es enorme. Le queda mucho por hacer, sobre todo en Asia, donde está el gran potencial en este siglo del no que llevamos aún ni la cuarta parte.

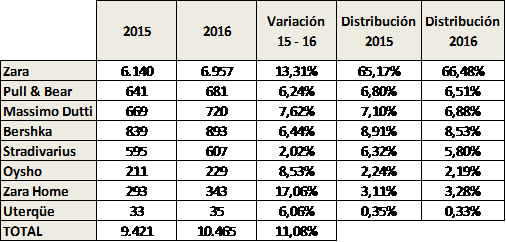

TABLA 2. Distribución de las ventas por marcas / enseñas

Fuente: elaboración propia a partir de datos procedentes de Diario Expansión

Las ventas han crecido entre 2016 y 2015 (primer semestre), en todas y cada una de las enseñas del grupo, siendo el crecimiento más fuerte el que se ha dado en Zara Home, que ha visto subir sus ventas un 17%. Zara, el buque insignia del grupo y un auténtico clasicazo y modelo de éxito, ha visto crecer sus ventas un 13%. El crecimiento más modesto lo encontramos en Stradivarius, que crece en ventas un 2%.

A día de hoy, Zara es la enseña, con mucho, más relevante del grupo, aglutinándose bajo esta marca el 66% de las ventas. La siguiente enseña más relevante es Bershka, que supone casi el 9% de las ventas del grupo.

Como decía al comienzo del post, estas cifras son, sencillamente espectaculares y difícilmente mejorables. En mi modesta opinión, lo mejor de estas cifras, además de reflejar la solidez de la empresa, es el enorme potencial de crecimiento que todavía Inditex. Teniendo un 60% de sus ventas concentradas en Europa, y con los crecimientos previstos en economías asiáticas (sobre todo China e India, en el largo plazo), Inditex puede crecer mucho, y seguir dando muy buenas noticias a sus accionistas, empleados y proveedores.

Este es un éxito de todas las personas que forman Inditex, y es un éxito mayúsculo. Modestamente, desde estas líneas, les damos, a todos ellos, nuestra más sincera enhorabuena.

Juan Aitor Lago Moneo

Director de Investigación de Constanza Business & Protocol School

Inditex, líder mundial una año más

21 junio, 2016

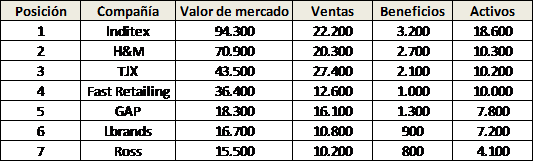

Muchos podrán decir «lo sabía», pero no por ello, hay que dejar de recordar que Inditex es, un año más, el número uno mundial en lo que se refiere a distribución textil. Forbes así lo corrobora. Según su ranking, las empresas más poderosas de este sector son:

Fuente: elaboración propia a partir de artículo del Diario Expansión

Al ver esta tabla, uno se hace varias preguntas. La primera, ¿quién es quién en este mercado? Vayamos analizando el ranking, compañía por compañía. Inditex es el rey absoluto, y una marca archiconocida por cualquiera que hable español. Zara es probablemente una de las marcas más reconocidas en el mundo, y el buque insignia de los gallegos. Sus cifras son realmente impresionantes, ya que, sin ser los que más venden en el mundo, sus beneficios impresionan, y el valor de sus activos y el de la propia empresa son, sencillamente, espectaculares. H&M es uno de sus archiconocidos competidores en Europa, EEUU y buena parte de Latinoamérica, y la verdad es que tampoco le va nada mal, con unas ventas que superan los 20.000 millones de euros. Pero ¿quién es TJX? Para quienes no conozcan esta empresa, estamos ante el rey del low cost textil en EEUU sobre todo. Sus cifras impresionan porque, su capacidad de crecimiento es enorme, aún le queda por crecer en países muy interesantes y presenta una facturación de 27.400 millones de euros, siendo la empresa que más ropa vende en el mundo… Los próximos años hay que seguir la pista a esta empresa porque las perspectivas son espectaculares si siguen haciendo bien las cosas. Fast Retailing es otro desconocido, su bien Uniqlo, que aspira a convertirse en el Zara japonés, lo es mucho menos. Sus cifras son francamente buenas también, si bien, muestra un volumen de ventas, sensiblemente inferior a las de los tres de arriba, ocupa un muy meritorio cuarto puesto mundial (sé de muchas empresas a las que les encantaría tener una diferencia en ventas tan grande con Inditex. GAP es de sobra conocido, y este año se ha quedado por debajo de TJX y Fast Retailing, si bien sigue peleando y muestra una cifra de ventas muy interesante. Estoy seguro que 2016 será un muy año para este clasicazo. Lbrands es la dueña de Victoria’s Secret y ha tenido un buen año en ventas y en beneficios. Ross es otro grande del low cost que se queda entre los 7 grandes de la distribución textil.

Fuente: www.inditex.es

¿Qué ocurrirá en los próximos años? Muy difícil de decir en un sector tan duro como el textil, pero, todo apunta a que el low cost no es sólo una tendencia, y está marcando claramente el devenir del sector. TJX, hasta no hace mucho un auténtico desconocido, es ya el que más ropa vende en el mundo, y en España, Primark tiene más clientes que Zara, como ya apuntamos en este blog. ¿Ocupará el low cost el mercado? Personalmente, creo que no, en absoluto, pero, lo que sí está sucediendo es que hay una clara tendencia de consumo por la que buscamos cambiar de ropa en menos tiempo, y, por lo tanto, esta ropa tiene que ser más barata, ya que el presupuesto es ajustado. En mercados tradicionales como EEUU o buena parte de Europa, la crisis financiera ha dejado unos bolsillos que miran mucho el precio, y lo mirarán durante algún tiempo, y que, no están tan alegres como en los locos 2000 porque la renta per cápita ha sufrido duros ajustes de los que se está empezando a recuperar.

Fuente: www.puntodemarketing.es

Otra de las conclusiones claras de este ranking de la revista Forbes es la clara superioridad de Inditex en el mercado, y que, TJX está con ganas de seguirle la pista… Veamos cómo reaccionan desde Arteixo. Suerte a todos y, ¡larga vida a Zara!

Juan Aitor Lago Moneo

Director de Investigación de Constanza Business & Protocol School

Inditex sigue absolutamente imparable

16 diciembre, 2015

Nada detiene al mayor grupo textil en capitalización bursátil en el mundo, y es que, en los primeros nueve meses de su ejercicio fiscal, su beneficio neto ha crecido un 20% respecto al mismo periodo del año anterior, llegando hasta los 2.020 millones de euros. Estas cifras son una auténtica pasada, ya les gustaría a muchas empresas hacer la décima parte. En cuanto a las ventas, estas han llegado hasta los 14.744 millones de euros, lo que supone un crecimiento del 16% respecto al mismo periodo del año anterior.

euribor.com

Lo cierto es que Inditex deslumbra con sus cifras, y no es para menos, estamos hablando de una empresa con muchísimos clientes muy fieles, que hace las cosas como nadie en su sector, con más de 6.900 tiendas en el mundo, en 88 países, siendo sus tres mercados principales, en lo que se refiere a tiendas, España, con 1.824, China, con 514 y Rusia, con 456. Vistas estas cifras, Inditex tiene todavía mucho recorrido y mucho crecimiento por delante.

¿Qué futuro podemos esperar a Inditex? Sin duda, muy halagüeño, ya que, es capaz de hacer lo que no hace nadie, y esto es, tener un producto nuevo en tiendas en apenas unos días, adaptándose a la demanda, en lugar de estocar… Una verdadera pasada, e insisto, algo francamente difícil de hacer, y si alguien tiene dudas de esta dificultad, que se lo pregunte a cualquiera de sus competidores. El único punto en el que, personalmente, encuentro cierta problemática es en su presencia en mercados emergentes. Lo cierto es que Inditex es muy fuerte en mercados tradicionales consolidados, como EEUU, o cualquiera de los grandes de Europa Occidental, pero no lo es menos en mercados emergentes en los que ha crecido mucho los últimos años. Esta cuestión es aplicable a cualquier gran multinacional la verdad, y es que, el futuro para Brasil se presenta oscuro, y lo mismo podemos decir de China, y en menor medida, de Rusia.

zara.es

¿Qué ocurrirá en estos mercados, cuando se ajuste la economía? Inditex, por fortuna, es una empresa sólida prácticamente en todo, sus finanzas, su estructura financiera y, desde luego, en su modelo de negocio, y estoy seguro que será capaz de capear la crisis que está por llegar a mercados emergentes (de hecho, en algunos, ha llegado ya), al igual que lo ha hecho con la que estamos terminando en Europa y EEUU, y me atrevo a decir, que al igual que ha pasado en los últimos 7 años, es una empresa que saldrá reforzada de todo ello.

Qué más puedo decir, me encanta Inditex, y lo cierto es que es un verdadero gigante, con pies muy bien asentados, y con unas bases sólidas, que cada año sigue creciendo de una manera sostenida. ¡Larga vida a Zara!

Inditex, en lo más alto

21 julio, 2015

Juan Aitor Lago Moneo

Director del Departamento de Investigación

Constanza Business & Protocol School

Sede central de Inditex en Arteixo (La Coruña). Fuente: inditex.com

Los que me conocen saben que tengo cierta debilidad por algunas empresas, y entre ellas, está Inditex, que es, sin duda, una de mis empresas favoritas de España junto con otras como BBVA o El Corte Inglés; pero vamos, los dueños de Zara, Pull and Bear y Massimo Dutti, entre otros, no hacen más que crecer, y de qué manera.

Inditex se encuentra en el lugar que le corresponde, en lo más alto, entre las 100 mayores compañías del mundo por capitalización. Este ranking lo realiza PwC, y es muy destacable el hecho de la que es la única empresa europea de su sector en este listado, lo que le da aún más mérito a este logro. Inditex ocupa exactamente el puesto 77 con una capitalización bursátil de 100.000 millones de dólares, cuatro veces más que en el año 2009. Estados Unidos sigu e siendo, como es lógico, el país con el mayor número de empresa en este listado, con compañías como Walt Disney, Amazon, Home Depot o Walmarts. Es destacable el hecho de que buena parte de las empresas de este listado son tecnológicas, industriales o de gran consumo. Entidades financieras han sido duramente castigadas en bolsa y encontramos menos empresas que hace algunos años, muestra de la dureza de la crisis financiera internacional, que parece estar tocando a su fin, si bien la economía real está tardando más tiempo en recuperarse.

e siendo, como es lógico, el país con el mayor número de empresa en este listado, con compañías como Walt Disney, Amazon, Home Depot o Walmarts. Es destacable el hecho de que buena parte de las empresas de este listado son tecnológicas, industriales o de gran consumo. Entidades financieras han sido duramente castigadas en bolsa y encontramos menos empresas que hace algunos años, muestra de la dureza de la crisis financiera internacional, que parece estar tocando a su fin, si bien la economía real está tardando más tiempo en recuperarse.

Pablo Isla, presidente de Inditex. Fuente: zoomnews.es

Inditex ha logrado un hito importantísimo, está creando valor para su accionista. ¿Y qué es eso de crear valor para el accionista? Es un clásico que Escuelas de Negocios y profesores de Finanzas repiten como un mantra, y lo hacen porque es la base de todo negocio y empresa, creada con ánimo de lucro. El accionista es el dueño de la empresa, y el que está arriesgando su dinero, y, en muchos casos, su patrimonio, y, por qué no decirlo, su prestigio profesional. Ese riesgo debe tener un retorno, una recompensa, y esa no es otra que la creación de valor.

Pero, ¿cómo se crea valor para el accionista? Hay dos vías principales:

1º.- Dividendos: cuando la empresa tiene un excedente de caja, que no va a destinar a reinversiones o nuevas inversiones, o pago de gasto corriente, puede hacer al accionista partícipe de sus beneficios, y le paga en base al paquete de acciones que posee.

2º.- Plusvalía en el valor de sus acciones: es decir, que las acciones que tiene el accionista hoy, valgan más dinero que cuando este las compró, así de simple.

Tienda de Zara en Nueva York. Fuente: zoomnews.com

El que la capitalización bursátil de Inditex hoy sea cuatro veces mayor que hace seis años quiere decir que sus acciones tienen un precio mayor, y que cualquier accionista que hoy desee vender, respecto a 2009, sacará una buena rentabilidad.

Que nadie lo dude: una empresa debe ser para sus accionistas una máquina de hacer dinero y de generar réditos y retornos interesantes. Todo Gerente, CEO, Director General, Presidente y/o Consejo de Administración que lo logre, estará haciendo aquello para lo que se le paga, generar valor para el accionista, y eso es exactamente lo que viene haciendo durante ya muchos años Inditex.

Muy buenas noticias para H&M

30 junio, 2015

Juan Aitor Lago Moneo

Director del Departamento de Investigación

Constanza Business & Protocol School

![]() Los que me conocen saben que Inditex es una de mis empresas preferidas por muchas razones, y una de ellas es el sector en el que opera. El sector textil es duro, durísimo de hecho, con una competencia global feroz, y en el que hay que estar «a la última» siempre, porque si no, uno puede quedarse fuera muy fácilmente. H&M es uno de los principales competidores a nivel mundial de Inditex y ha sufrido estos últimos años mucho más que los Señores de Arteixo.

Los que me conocen saben que Inditex es una de mis empresas preferidas por muchas razones, y una de ellas es el sector en el que opera. El sector textil es duro, durísimo de hecho, con una competencia global feroz, y en el que hay que estar «a la última» siempre, porque si no, uno puede quedarse fuera muy fácilmente. H&M es uno de los principales competidores a nivel mundial de Inditex y ha sufrido estos últimos años mucho más que los Señores de Arteixo.

A H&M, le ha pasado de todo, siendo sus principales problemas desde el año 2008 hasta el pasado año 2014:

Fuente: galleriadeestilo.com

1º.- Bajada muy sensible del consumo y, por lo tanto, de sus ventas, en sus mercados principales. Hay que tener en cuenta que H&M es muy fuerte, principalmente en Europa, y estos últimos años han sido especialmente duros en el Viejo Continente. Todo parece indicar, además, que esto no ha terminado, ya que Grecia parece haber firmado su final de la forma más absurda e infantil posible, por cierto, aunque esto, lo hablaremos más adelante, ya que este verano tiene pinta de ser muy largo.

Fuente: couponkarma.com

2º.- Depreciación del euro respecto a la corona sueca: esto supuso que sus ingresos menguaran cuando consolidaban balances, ya que, al hacerlo en coronas suecas, y ser esta divisa más fuerte respecto al euro, esas ventas realizadas en euros, “cundían” menos; en consecuencia, el efecto fue otra caída en los ingresos.

Parece, sin embargo, que lo peor ha pasado ya, y H&M está presentando unas cifras francamente buenas, en su primer semestre fiscal, el que va de diciembre 2014 a mayo 2015, del que cabe destacar lo siguiente:

– El beneficio neto creció un 19%, llegando hasta los 1.091 millones de euros.

– Si excluimos el IVA, su facturación creció un 23% llegando a los 9.334 millones de euros.

– 128 establecimientos más que en mayo del año 2014, llegando a los 3.369 en el mundo.

Fuente: images.bwbx.io

Sin duda estas son muestras claras de una mejoría para H&M que parece hacer dejado atrás problemas relacionados, sobre todo con la demanda, que bien no tenía capacidad de compra, bien no se sentía atraída por la oferta de la empresa, y encara lo que queda de año como una locomotora bien engrasada y que va a toda máquina.

Me gustaría destacar una cifra sobre las demás, y es la de margen neto de la compañía. El cálculo que voy a realizar es bien sencillo, beneficio neto / ventas. Con ello, lo que vemos es que, de todos sus ingresos el 11,69% se acaba quedando en la empresa. Bien es cierto que habría que hacer un análisis muy exhaustivo, pero, para aquellos que crean que este sector, el textil es una bicoca, ahí está esta ratio de una de las grandes. Hay que vender mucha ropa para hacer dinero de verdad, y si no, que lo pregunten a D. Amancio Ortega.

Inditex y Mercadona, ejemplo de empresa familiar

3 junio, 2015

Protocol School

muchísimas casos, el origen de grandes empresas. Siempre he pensado que la

familia debe ser protegida porque es la base de cualquier sociedad, y da a esta

una enorme cohesión. A esto, hay que añadir además, que tiene un potencial de

generación de riqueza enorme, y no me refiero sólo a lo que un país llega a

recaudar a través de la vida de sus familias (IRPF, IVA, entre otros), estoy

hablando de la capacidad que tienen las familias de crear empresas, y que estas

creen empleo.

enorme capacidad de generar riqueza, como El Corte Inglés, FCC, Acciona, OHL o

Grupo Antolín, presentes en medio mundo, y unas cifras de facturación, en

algunos casos, espectaculares. Las dos más grandes en cuanto a volumen de

facturación, que entran entre las 100 empresas familiares con los mayores

volúmenes de ventas del mundo se encuentran dos gigantes, Inditex y Mercadona.

daría para hacer una película al estilo de las súper producciones de Hollywood.

Lo que hace Inditex, es, sencillamente, dificilísimo. Tiene una capacidad de

adaptarse a la demanda como ninguna otra compañía de su séctor, y, desde luego,

es un ejemplo para cualquier otro retailer. Lo que hace parece hacerlo sin

ningún tipo de esfuerzo, y como cliente te parece que es algo natural, pero

este es un ejemplo de cómo una empresa, con unos objetivos claros, y bien

gestionada es capaz de lograr un éxito sin parangón, en un sector muy pero que

muy complicado, con unos índices de obsolescencia altísimos.

espectacular. En uno de los sectores más maduros que hay en España, apostando

por precios bajos, o mejor dicho, por calidad – precio, se ha hecho un hueco

donde no lo había. Mercadona ha sido el primer retailer en España capaz de

generar una imagen de cierta calidad de su marca blanca, Hacendado, que ha

servido para abrir un enorme camino a otras marcas blancas que, por mucho que

lo hayan intentado, al menos en alimentación, no han logrado el éxito de los valencianos.

Lo de Mercadona y su marca blanca tiene muchísimo éxito; no hay que olvidar que

España ha sido, tradicionalmente, uno de los países más marquistas, hasta que

llegaron Mercadona y la crisis, y el panorama cambió.

son muy buenas, las dos prevén seguir creciendo y hacerse con un hueco aún más

grande en sus respectivos sectores. Inditex, tiene que seguir trabajando en su

ya enorme expansión internacional. Para Mercadona, ese será el siguiente paso,

que intuyo no tardará tanto como pudiera parecer.

A L’Oréal le salen las cuentas

28 abril, 2015

la cabeza ejemplos como Coca – Cola, Nike, Real Madrid o Zara. L’Oréal es, sin

duda, uno de esos claros ejemplos. Estamos hablando de una de las marcas más

fuertes y reconocidas del mundo, incluso para aquellos que raramente usen sus

productos. L’Oréal supuso mi primera experiencia laboral en una gran empresa,

cuando aún estaba estudiando la carrera universitaria en ICADE y sin duda

guardo muy buenos recuerdos.

gestión de diferentes marcas una de las que más me gustan. L’Oréal está

presente en el sector de la cosmética, en posicionamientos muy diferentes, a

través de distintas marcas, con una distribución a nivel mundial de la que

pueden presumir muy pocos fabricantes.

decir, el primer trimestre del año son, sin duda, muy prometedoras, sobre todo

teniendo en cuenta que la mayor parte de las ventas se realizan durante la

campaña de Navidad. Las ventas han crecido, en este primer trimestre de 2015,

respecto al mismo periodo de 2014, un 14,1%. Este crecimiento se ha debido a

dos factores:

- Factor comercial: las ventas reales han crecido un 4%, lo que supone una muy

buena noticia, ya que

aventura que los franceses tendrán un buen año, ya que lo lógico es pensar que el resto del año será bueno.

- Factor divisas: en el momento de consolidar cifras, la depreciación del euro

frente al dólar, y, por

supuesto, otras divisas, ha resultado en que, las ventas fuera de la zona euro, cunden más cuando las pasamos a euros,

sobre todo las realizadas en EEUU, uno

de los mercados más importantes para L’Oréal, y una de sus divisiones más fuertes, sobre todo en lo que se

refiere al Marketing.

geográficas, algo complicado si tenemos en cuenta que, mientras una parte del

globo se recupera de la peor crisis económica desde la que tuvo lugar en la

década, 1929 – 1939, otra comienza a resentirse, y parece que comienza a sufrir

una fuerte desaceleración. Aún así, L’Oréal aguanta, y sigue manteniendo unas

cifras de ventas muy sólidas. Hasta marzo, las ventas en 2015 han sido de 6.436

millones de euros, cifras que invitan a pensar que lo queda de año se dará muy

bien, aunque, sin duda, la prueba de fuego llegará a partir del mes de octubre.

{kind=link}

una mala pasada a aquellas empresas presentes en diferentes mercados, o, pueden

mejorar aún más unas cifras más que aceptables. Sin duda el riesgo cambiario es

uno de los más fuertes a los que tiene que enfrentarse cualquier multinacional,

y también, uno de los más complicados de gestionar. ¿Por qué? Si bien es cierto

que existen mecanismos financieros que cubren hasta cierto punto, la

fluctuación de las divisas es algo que, por regla general, queda fuera del

control de la gestión de la empresa y de sus directivos, es una de esas cosas

con las que las empresas multinacionales, simplemente, tienen que lidiar. Hay

ocasiones en que las divisas fluctúan de formas que no son en absoluto

favorecedoras. Ese ha sido el caso de Cortefiel en su entrada y sobre todo, con

su plan de expansión en Rusia. El rublo ha sufrido una fortísima devaluación en

lo que va de 2015, y 2014 tampoco fue un buen año. Esta devaluación supuso para

Cortefiel que su plan de expansión en Rusia dejase de ser tan interesante, ya

que sus precios escalaron a cifras por encima de las posibilidades de muchos

rusos. A esto hay que añadir que al consolidar sus cifras en España, al

pasarlas de rublos a euros, se perdería buena parte del valor de estas posibles

ventas.

tener en cuenta estas potenciales fluctuaciones, que ya han sufrido en años

anteriores, sobre todo en el caso de algunas economías de Sudamérica, como ha

sido el caso de Argentina o Brasil, que han visto como sus precios subían de

una manera muy intensa con la apreciación del dólar, algo que ha afectado de

manera directa a la capacidad adquisitiva de argentinos y brasileños, y a las

empresas que operan en estos países, que no son pocas.

resultado de ayuda a L’Oréal, y también a otras grandes multinacionales

europeas que consolidan en euros. Inditex debería ser una de estas grandes

empresas, aunque habrá que sentarse a analizar las cifras, y ver cómo estas

tensiones en mercados emergentes han afectado a sus cifras de ventas, aunque

seguro que darán una grata sorpresa a sus accionistas.

Cortefiel mueve ficha

12 marzo, 2015

nos engañemos, cuando a cualquiera nos preguntan por una empresa española,

decimos Inditex, y si además, hablamos de empresas textiles, como mucho,

añadimos Mango o Adolfo Domínguez. Lo cierto es que nos solemos olvidar de

Cortefiel, uno de los fuertes en nuestro país, y, la verdad es que España es

una potencia mundial en este sector con empresas como Inditex, Cortefiel,

Adolfo Domínguez, Scalpers, Solera o Mango… Cortefiel, buscando crecer fuera,

acaba de fichar a Ramón Gago, quien trabajara durante 25 años en Inditex, como

Director de las enseñas Cortefiel y Pedro del Hierro, pensando, precisamente en

su crecimiento internacional.

planes tiene Cortefiel? Está claro que crecer fuera de España lleva como punto

estrella en el plan estratégico desde hace años, aunque, quizá lo que muchos no

sepan es que estamos hablando de una empresa con más de 9.000 empleados, más de

2.000 tiendas, y está presente en más de 70 países. ¿Qué está haciendo

especialmente bien Cortefiel como grupo? En mi modesta opinión, manejan muy

bien el pricing y las promociones, de hecho, creo que bastante mejor que sus

competidores de Arteixo, ya que, a estos precios y promociones interesantes,

unen que trabajan muy bien su base de datos, y su tarjeta de fidelización. Les

falta aún la imagen de marca que tiene Zara, sin duda, y también les falta una

línea de ropa para niños, algo que, no sólo generaría más ventas por esta línea

de ropa, si no, que más que probablemente, atraería a sus tiendas público

femenino que, seguramente, «picaría» algo para ellas.

en cuenta que Ramón Gago viene de Dirección de Operaciones y Producto, seguro

que aporta algo nuevo a las marcas Cortefiel y Pedro del Hierro en cuanto a

formas de producto, generación de ahorros e incrementos de margen, y, quizá

también, líneas de producto nuevas, veamos qué aporta. Desde luego, esto se

pone muy interesante.

SÍGUENOS