Aquello de «la banca siempre gana» no es del todo cierto, o, al menos, no es lo siempre. Los bancos lo están pasando regular, y hay varios motivos para ello:

1º.- Una crisis que se hace ya demasiado larga: esto ha puesto a prueba al sector financiero, y muchos bancos no han sobrevivido, o bien han sido rescatados, o se han tenido que fusionar, para después ser rescatados, o simplemente fusionar, para después tener que digerir la fusión. La verdad es que en España hemos tenido casos de todos los colores y sabores, y al erario público le ha costado un buen dinero.

2º.- Tipos de interés por los suelos: a la economía real, es decir, empresas no financieras y familias, un escenario de tipos de interés bajos es fantástico porque es muy barato conseguir dinero y los créditos que ya tenemos, al menos algunos, se abaratan. Pero, para los bancos es otra cosa. Hay que tener en cuenta que lo que venden los bancos, de una u otra manera, es dinero. Si lo que uno vende es my barato, sus márgenes están ajustadísimos y hay que ser muy cauto con lo que uno hace. El precio del dinero lo establece el banco central, y el Banco Central Europeo ha establecido un precio del dinero en la zona euro del 0%. Si vendes dinero y el precio del dinero es del 0% es difícil hacer negocio.

3º.- Digitalización: como las desgracias nunca vienen solas, a estos dos factores que acabamos de comentar, hay que añadir que el modelo del negocio, la forma en la que se hace dinero en banca, ha cambiado y está cambiado muy rápidamente. El modelo tradicional de sucursales está cambiando hacia modelos en los que cada vez sea necesario un menor número de oficinas. Esto puede parecer genial porque, a priori, simplifica el negocio, pero, la pregunta es ¿y qué hacemos con las sucursales que tenemos en estos momentos?

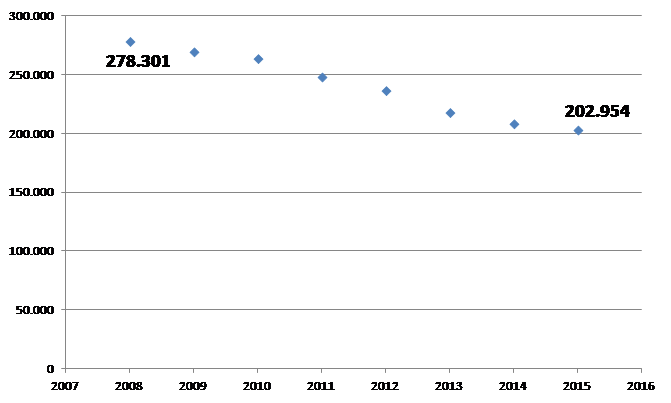

IMAGEN 1. EVOLUCIÓN DEL NÚMERO DE EMPLEADOS EN BANCA EN ESPAÑA

Fuente: elaboración propia a partir de datos procedentes de Banco de España

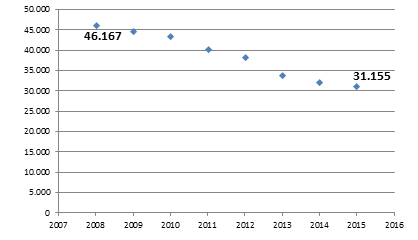

IMAGEN 2. EVOLUCIÓN DEL NÚMERO DE SUCURSALES BANCARIAS EN ESPAÑA

Fuente: elaboración propia a partir de datos procedentes de Banco de España

Lo cierto es que, el ajuste en el sector bancario en España ha sido muy fuerte desde que llegara la crisis en septiembre de 2008, sólo hay que ver los gráficos. El número de empleados en el sector ha caído entre 2008 y 2015 un 27,07%, desde 278.301 a 202.954. Con las sucursales ha sucedido algo muy parecido, al reducirse su número en el mismo periodo un 32,52%, pasando de 46.167 a 31.155. El ajuste, sin embargo, no ha terminado; parece que 2016 y 2017 seguirán siendo años de reducción de plantilla y de cierre de sucursales, y los motivos, los hemos expuesto anteriormente, los márgenes están por suelos, y con el cambio tecnológico, parece que no son necesarias tantas sucursales.

Funcas calcula que, de producirse nuevas fusiones, que, en mi opinión, se van a producir, el número total de empleados en banca, probablemente a finales de 2017, sea de 195.000, es decir, un 29,93% menos que en el año 2008. Banco Popular tiene pensado reducir su plantilla en unos 3.000 empleados, es decir, aproximadamente un 20%, y no es el único, Banco Santander, Banco Ceiss, Liberbank o Catalunya Banc también están en procesos de ajuste.

Otra de las consecuencias de lo que hemos comentado ya, sobre todo de unos tipos de interés por los suelos, es que los bancos tienen que ganar dinero de alguna manera, y es ahí donde entran las subidas en las comisiones que se comentan en tantas reuniones con amigos y familiares. ¿Cómo es posible que los bancos nos cobren por servicios que antes eran cuasi gratis? Muy sencillo, si vendes dinero, y el precio del dinero es del 0%, hay que buscarse las habichuelas de otra manera, y la banca vende dinero y también servicio, y ese servicio hay que cobrarlo para sacar algo. Un tipo de interés del 0% nos baja el tipo de interés de la hipoteca, pero tenemos que pagar por sacar del cajero… Una cosa por otra.

Juan Aitor Lago Moneo

Director de Investigación de Constanza Business & Protocol School